Jouw telefoon verzekeren - dit is wat je moet weten

Als er iets met je geliefde mobieltje gebeurt wil je er zeker van zijn dat je een (betaalbaar) back-up plan hebt. Lees hier welke verzekering bij jou past.

Als er iets met je geliefde mobieltje gebeurt wil je er zeker van zijn dat je een (betaalbaar) back-up plan hebt. Lees hier welke verzekering bij jou past.

We kennen allemaal wel een pechvogel die slachtoffer is geworden van telefoondiefstal. Het kan iedereen overkomen. Je loopt bijvoorbeeld door de stad en als je je mobieltje uit je broekzak wilt pakken merk je dat het toestel weg is – hij is gestolen zonder dat je ook maar iets hebt gemerkt. Dieven zijn niet van gisteren en opereren vaak in groepen, waarbij één persoon mensen afleidt, de ander de zakken rolt en een derde de buit in bewaring houdt. Triest maar waar.

Als dit je overkomt slaat je hartslag meteen op hol en vraagt je jezelf af hoe je de komende dagen gaat overleven – zelfs een uur zonder mobieltje zorgt voor afkickverschijnselen. Je kunt geeneens troost zoeken bij je vrienden want je hebt natuurlijk geen WhatsApp!

We zijn allemaal ontzettend afhankelijk van ons mobieltje. Uit onderzoek van smartphonefabrikant OnePlus blijkt dat we gemiddeld 160 meter per dag scrollen, met uitschieters tot 700 meter – dat is ruim zes (!) keer de Utrechtse Dom. Nog een shockerend feitje: uit Brits onderzoek blijkt dat mensen tussen de 18 en 33 denken dat ze gemiddeld zo’n 37 keer hun telefoon erbij pakken. Helaas is dit nogal een onderschatting. In werkelijkheid kijken we ruim twee keer zo vaak op onze smartphone – ongeveer 85 keer!

Maar terug naar jou. Moet je honderden euro’s neerleggen om een nieuw toestel aan te schaffen als je telefoon is gestolen? Niet per se! Het hangt er vanaf of je een verzekering hebt die dekking biedt voor jouw telefoon.

We gaan je alles vertellen wat je moet weten zodat jij verzekerd bent in dit soort beroerde situaties. We behandelen de volgende onderwerpen:

De meeste mensen beseffen zich dit niet maar jouw smartphone valt vaak onder je inboedelverzekering. Alle spullen die je in de verhuiswagen kunt stoppen vallen onder de inboedel – dus ook je mobieltje! Hij is automatisch verzekerd tegen bijvoorbeeld brand- of waterschade en inbraak.

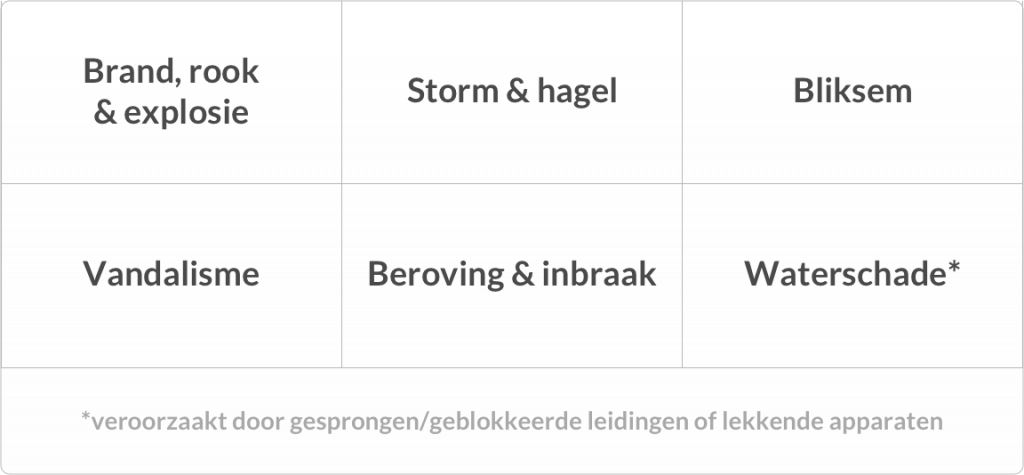

Hier is een lijst van gebeurtenissen die een inboedelverzekeraar normaal gesproken dekt:

Je bent dus gedekt als er iemand inbreekt in je woning en je spiksplinternieuwe iPhone 12 Pro Max meeneemt of als het regent in de woonkamer door een gesprongen leiding en je geliefde apparaat in een plas water zwemt. Je inboedelverzekering staat in zulke gevallen voor je klaar.

Maar lang niet alles is verzekerd op de inboedelverzekering. Veel mensen zijn bang voor diefstal en dit valt in de meeste gevallen juist niet onder de inboedelverzekering. Ook zijn verzekeraars de laatste jaren strenger geworden met de dekkingsvoorwaarden voor val- en stootschade aan mobiele telefoons. Sommige verzekeraars sluiten schade aan mobiele telefoons zelfs helemaal uit. De reden hiervoor is dat schade aan mobieltjes erg vaak wordt geclaimd bij verzekeraars en dat kost natuurlijk veel geld.

Gelukkig zijn er nog een aantal verzekeraars die schade wel (deels) dekken door middel van een aanvullende dekking. De voorwaarden en meer informatie kun je altijd terugvinden in de polisvoorwaarden.

Je moet dus zelf bepalen wat jij belangrijk vindt qua dekking en vervolgens een passende verzekeraar zoeken. Aan het einde van dit artikel leggen we je uit hoe je je mobieltje bij Lemonade goed kunt verzekeren. Spoiler alert – er zijn 2 opties: het anti-diefstalpakket of het All Risk pakket.

Elke verzekeraar heeft natuurlijk zijn eigen voorwaarden. Het is dus aan jou om een verzekering te kiezen die past bij jouw behoeften. Toch willen we je een idee geven van wat er onder de dekking kan vallen:

Houd er rekening mee dat vrijwel elke aanbieder een verplicht eigen risico hanteert. Je betaalt dus een eigen bijdrage in het geval van schade. Dit bedrag is vaak behoorlijk hoog in verhouding met de nieuwprijs van het toestel. Het is dus aan jou om in te schatten of je het waard vindt om een telefoonverzekering af te sluiten.

Er zijn natuurlijk wat verschillen tussen een inboedel- en een telefoonverzekering. Als je de voorkeur geeft aan de verkorte versie kun je direct naar de tabel springen.

Schade veroorzaakt door:

Extra belangrijke verschillen om te overwegen:

Hier vind je een samenvatting van alles wat we hierboven hebben besproken:

Goede vraag! Als je een beetje rondkijkt op internet zie je al gauw dat de premie van een telefoonverzekering behoorlijk hoog is in verhouding tot de prijs van de telefoon. En vergeet niet dat daar ook nog een eigen risico bij komt kijken. Je bent in de meeste gevallen eigenlijk alleen voordeliger uit als je meerdere keren aanspraak zou maken op de verzekering. Maar ook niet altijd – sommige verzekeraars hanteren een verhoogd eigen risico als je voor de tweede keer schade hebt!

Het is meestal dus niet echt voordelig om een aparte telefoonverzekering af te sluiten. Veel mensen zijn tevreden met de dekking die hun inboedel- en reisverzekering biedt. Om optimaal verzekerd te zijn kun je er ook voor kiezen om buitenshuisdekking toe te voegen aan je polis waarmee je ook verzekerd bent tegen diefstal.

Bij Lemonade, de digitale verzekeraar voor de 21e eeuw, kun je met behulp van de charmante AI Bot Maya in een paar seconden een inboedel- en aansprakelijkheidsverzekering op maat afsluiten. De inboedelverzekering biedt standaard dekking voor schade die is veroorzaakt door: brand, bliksem, rook, explosie, inbraak, beroving, vandalisme, storm, hagel en waterschade veroorzaakt door gesprongen/geblokkeerde leidingen of lekkende apparaten. Je kunt de polis ook volledig aanpassen aan jouw behoeften. Wil je geen eigen risico? Geen probleem! En als je schade hebt, klik je gewoon op de “claim” knop in de Lemonade app.

Om je spullen (inclusief je smartphone, laptop en tablet) te verzekeren tegen diefstal kun je bij Lemonade het anti-diefstalpakket of het All Risk pakket toevoegen aan je polis. Hiermee heb je wereldwijde dekking tegen diefstal (ook in het buitenland!). Dus no worries als je in een café zit of op vakantie bent en je mobieltje wordt gestolen – want al je gegevens staan (hopelijk) gewoon opgeslagen in de Cloud en je apparaat zelf is volledig gedekt.

Easy peasy!

Share

Let op: deze definities veranderen niets aan de voorwaarden, uitzonderingen of beperkingen van de polissen die Lemonade uitgeeft. Ze zijn uitsluitend bedoeld voor educatieve doeleinden. Ze zijn niet bedoeld om te worden gebruikt in plaats van professioneel juridisch of financieel advies. We zullen ons best doen om deze termen actueel te houden, maar ze zullen niet altijd de huidige ontwikkelingen in de sector reflecteren. Je bent van harte welkom om de termen met bronvermelding te gebruiken (vrienden laten andere vrienden natuurlijk geen plagiaat plegen!).

Lemonade Insurance N.V. is een schadeverzekeraar met een vergunning van De Nederlandsche Bank (DNB) met relatienummer R162036. Lemonade Insurance N.V. is geregistreerd bij de Autoriteit Financiële Markten (AFM) onder nummer 12047353 en ingeschreven bij de Kamer van Koophandel (KvK) onder nummer 73227420.

Lemonade Insurance N.V. heeft Lemonade Agency B.V. aangesteld als haar gevolmachtigde agent voor de distributie van haar verzekeringsproducten. Lemonade Agency B.V. is geregistreerd bij de AFM onder nummer 12047085 en ingeschreven bij de KvK onder nummer 75134454.